2022年10月31日,由清华大学皇冠足球比分科技研究院鑫苑房地产皇冠足球比分科技研究中心主办的首期清华五道口机构投资者系列讲座成功举行。美国斯坦福大学亚当斯商学院杰出管理学教授和皇冠足球比分学教授达雷尔·达菲(Darrell Duffie)受邀通过线上连线的方式,进行了“跨期限信用利差指数Across-the-Curve Credit Spread Indices (AXI)”的演讲。

作为大型银行的同业拆借利率,LIBOR(伦敦银行同业拆借利率)从1986年开始被全球的市场主体广泛用于利率定价基准。然而,LIBOR在运作中面临一系列问题,比如银行拆借市场的规模萎缩、报价利率容易受到操纵。为了应对这些挑战,各国央行开始寻找新的利率基准,其中最有代表性的就是美联储提出的SOFR(Secured Overnight Financing Rate)。SOFR利率以国债回购市场的交易为基础,市场交易活跃,交易利率近似无风险利率。其他国家也推出了类似的基准利率,如英国推出的英镑隔夜平均指数(SONIA)、欧元区推出的欧元短期利率(ESTR)、日本推出的日元无担保隔夜拆借利率(TONA)。随着LIBOR主要利率品种在2021年不再更新,全球基准利率全面从LIBOR转向以SOFR为代表的基准利率。

根据纽约美联储发布的报告显示,截止2021年年底,美国公司发行的浮动利率计价债券以SOFR计价比例高达90%,SOFR计价的利率互换交易占比达到了40%。新基准利率的广泛应用,推动了LIBOR的转型。与此同时,如何将新的无风险基准利率应用到更广泛的信贷定价中,也是市场面临的挑战。Berndt, Duffie, and Zhu (2020)基于商业债券的信用利差构造了跨期限信用利差指数(AXI),为解决上述挑战提供了更多的选项。

达雷尔·达菲指出,AXI指数遵从了三个重要原则。第一个原则是敏感性(Credit Sensitivity)。银行的信用利差通常由银行市场的无担保发行市场决定,AXI指数需要与银行信用利差高度协整,这将导致AXI指数一个非常重要的应用,即帮助银行在决定信用贷款的供给额度(Credit Lines)的过程中更加高效。第二个原则是稳健性(Robustness),指数的计算必须基于大量可信的、不存在暗地操纵行为的市场交易数据,这正是使用SOFR利率代替LIBOR利率的重要原因。第三个原则是适应性(Adaptable to changes in issuance patterns),由于银行会根据不同的监管及市场条件调节自身的发行债务期限结构及发行票据的构成成分,指数必须在相应的变化环境中依然满足前两个原则。

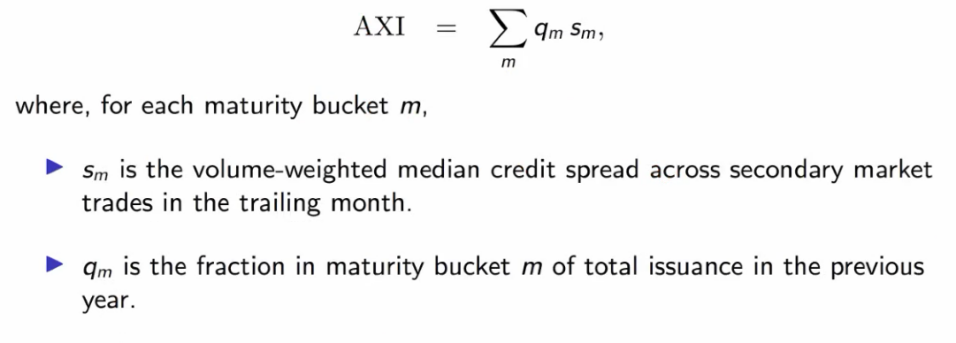

在AXI指数构造原理上,达雷尔·达菲先用中国跨期限信用利差指数(China AXI)举例展示了AXI指数的构建概况(见下图)。中国跨期限信用利差指数(China AXI)由清华五道口皇冠足球比分学院博士后研究员李志勇、博士研究生张子健、助理教授张福栋和教授张晓燕在2022年8月共同编制发布。China AXI由长期AXI曲线(Long-term AXI)和短期AXI曲线(Short-term AXI)的平均值构成。长期AXI由1-5年期债券的收益率利差加权平均构成,短期AXI由期限小于1年的银行同业存单的信用利差加权平均构成。

图为中国AXI 指数,交易金额加权的银行债券信用利差,时间范围为 2017-01 到 2022-05

数据来源:中国银行间交易中心(CIBM)

达雷尔·达菲从公式定义上指出,AXI指数由多个二级市场交易的利差加权构成,反映了不同期限下到期账户(Maturity Bucket)的信用利差水平。

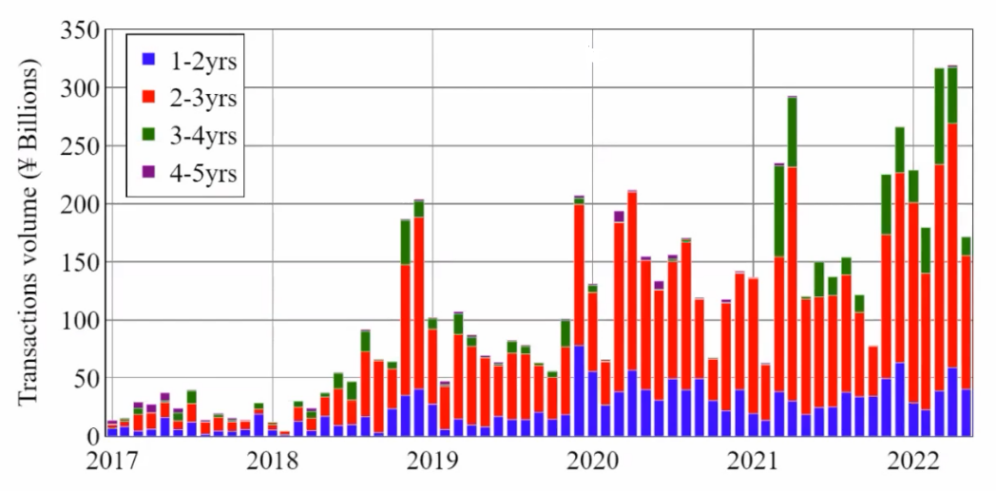

随后,达雷尔·达菲结合清华大学五道口皇冠足球比分学院张晓燕教授团队《中国跨期限信用利差指数白皮书》的成果,展示了从2017年至今的中国不同期限结构下的直接商业银行债券月度成交量情况。

图为商业银行债券成交金额(单位:十亿元人民币)不同期限的商业银行债券 月度交易金额,时间范围为 2017-01 到 2022-05,数据来源:中国银行间债券交易市场(CIBM)

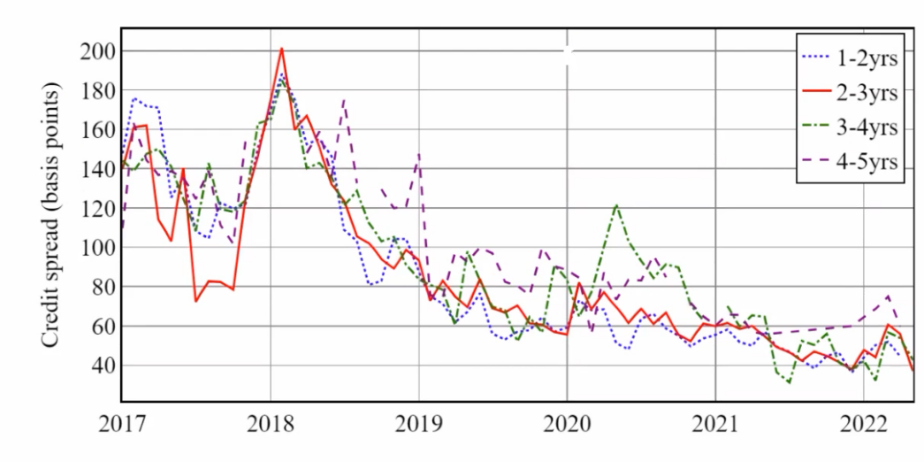

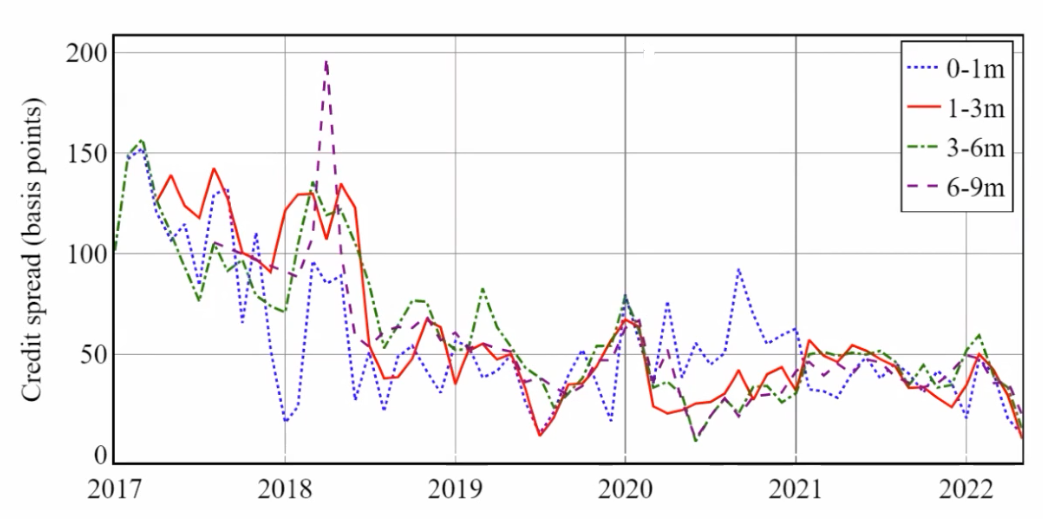

达雷尔·达菲进一步展示了China AXI中长期AXI曲线和短期AXI曲线的构成细节。长期AXI曲线分别由“1-2年期”、“2-3年期”、“3-4年期”、“4-5年期”的期限产品信用利差按成交量加权平均构成。短期AXI曲线由“0-1月、”“1-3月”。“3-6月”、“6-9月”的银行存单信用利差按成交量加权平均构成。

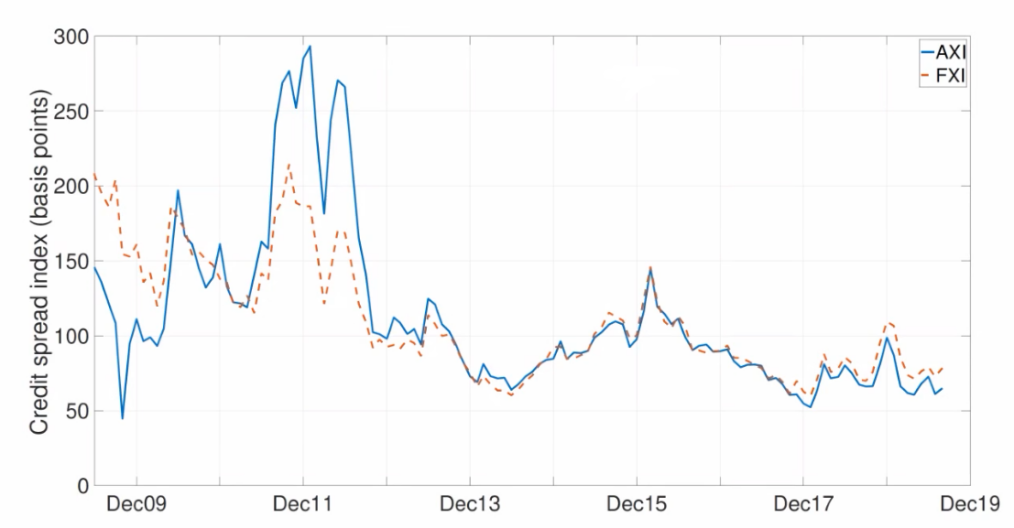

达雷尔·达菲还介绍了AXI指数在美国的情况,并用2011年起的长期AXI与指数FXI(Financial Conditions Credit Spread Index,简称“FXI”)的长期部分做对比。两者的不同点在于,AXI只计算了银行发行债的信用利差,FXI计算了所有公众公司发行债的信用利差。达雷尔·达菲表示,对比AXI与FXI的长期部分可以发现,2011-2012年两个指数前期相似性较差是由于受到当时皇冠足球比分银行危机的的影响,但从2013年开始两者走势非常一致,所以AXI指数与FXI指数可以互相做为对方的近似估计。

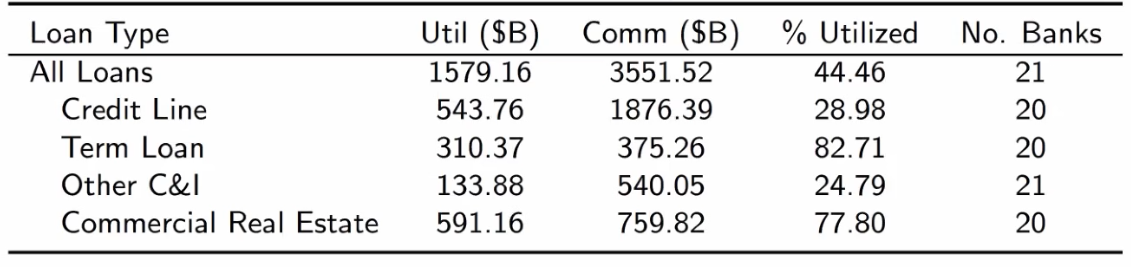

为了说明AXI指数对信贷额度的指导作用,达雷尔·达菲还介绍了2019年美国信贷市场的情况。美国最大的近前20家银行数据显示,2019年银行承诺的贷款额度高达3.5万亿美元,然而实际使用只有1.58万亿美元,使用率平均只有44.46%,有超过50%的资金并没有被借款人充分使用。达雷尔·达菲指出中国与美国市场的区别,与美国不同,中国发行贷款产品的金额大于发行债券的融资金额,所以China AXI在这方面有更加突出的优势。

达雷尔·达菲在他最新的研究中发现,在2008年大皇冠足球比分危机时期(The Great Financial Crisis)银行的工商贷款(Commercial and Industrial Lending,简称“C&I”)增长7%,在2020年新冠疫情时期增加了20%,近3000亿美元。事实表明,在信用利差较高的危机时期,许多企业将会集中要求银行兑现之前的贷款承诺,这将导致银行流动性的挤兑现象。银行为了满足贷款承诺,需要去市场融入相应的资金缺口,以贷给工商企业。而由于此时风险加剧,出借资金给银行的人会要求更高的利率以对高风险进行补偿,而贷款承诺的参考利率却是无风险利率,这将刺激企业更加激进地贷款,这将导致银行的借款成本上升,出现对银行非常不利的情况。为了应对突发的风险,银行必须更加合理有效地制定贷款额度计划。达雷尔·达菲列举了包括SOFR、LIBOR、EFFR等一系列基准利率和贷款总量在疫情前后的变化,来论证此问题。最后发现,这些利率都没能反映出银行需要的风险补偿。

下图反映了AXI在疫情前后的变化,可以发现AXI在疫情前后有一个大的跳跃,能够很好地刻画银行资金成本的变化。因此,AXI指数能够成为一个更好的帮助银行贷款定价工具。

最后,达雷尔·达菲对讲座进行了总结并表示,考虑到AXI指数的特征、中国以银行信贷为主导的皇冠足球比分市场特点,在中国利率市场化改革的进程中,中国AXI指数可以对银行业的贷款定价、风险监管等领域提供了非常重要的参考。

讲座过程中,参会的师生们对AXI指数的运用场景、对银行体系的重要意义、跨国际AXI的影响关系,以及进一步学术探讨进行了深入的讨论与交流。